Se você perguntar a qualquer mineiro que acompanha a vida pública em Minas Gerais quando começou a crise fiscal que atinge atualmente o Estado, certamente vai ouvir que foi no Governo Fernando Pimentel (2015-208). De fato, em abril de 2015, o então Governador mandou à Assembleia Legislativa projeto de lei para revisar a proposta orçamentária enviada pelo governo que o antecedeu, expondo um déficit de R$ 7,4 bilhões, deliberadamente ocultado. Entretanto, ele já se encontrava submerso durante no Governo Anastasia (2010-2014), que operou para ele assim permanecer artificialmente. Com a revisão do orçamento, deu-se publicidade à existência de uma crise financeira, que continuaria se agravando, levando-o a declarar calamidade financeira em dezembro de 2016, alterar a escala de pagamento dos servidores públicos do início para o fim do mês, deixar de pagar fornecedores e, ao final, suspender repasses legais para prefeituras e não pagar o 13° salário de seu último ano de Governo.

De fato, não há o que contestar quanto às sequelas da crise terem se tornado visíveis e amargas a partir de 2015. Porém, é injusto afirmar que o Governo Pimentel deu-lhe causa ou mesmo lhe responsabilizar por uma suposta incapacidade de administrar seus efeitos. Aliás, uma análise mais detida irá mostrar que os impactos mais graves da crise não foram sentidos. O grande termo, a chamada “riodejaneirização” de Minas, não aconteceu, porque receitas extraordinárias e outras decisões foram realizadas com sucesso. Os ecos da culpabilização, contudo, fazem parte do DNA da vida pública brasileira e, pelas mãos da desinformação, da mídia sensacionalista, do desespero sindical e da oposição predatória, alimentaram indevidamente a responsabilização da Administração Pimentel pelos acontecimentos.

Na verdade, a crise pela qual passa o Estado de Minas Gerais reflete o esgotamento do modelo federativo de financiamento dos entes subnacionais no país e também do modelo de controle fiscal, arrastando-se por mais de três décadas. Não é uma crise devida à queda na arrecadação, que poderia ser superada quando o país e o Estado voltassem a crescer. À exceção de 2010 e 2015, em que a arrecadação tributária caiu -a primeira em razão da crise internacional e a segunda na esteira da crise política nacional, a receita cresceu continuadamente durante todas essas décadas.

O esgotamento foi deixando suas marcas mais ou menos visíveis ao longo desses anos, provocando agravamento gradativo e cumulativo de suas consequências. A contar do final do século passado, nas Administrações Eduardo Azeredo e Itamar Franco, suas manifestações foram explícitas e duras, com atraso de salários dos servidores e incapacidade de pagamento de fornecedores e empreiteiras do Estado, gerando, ao final do mandato de Azeredo, uma dívida em Restos a Pagar equivalente a mais de um ano de orçamento (a do Governo Pimentel equivaleu a 25%!). Na primeira Administração Aécio, anunciou-se conquista do “déficit zero”, realidade tornada possível logo no início em virtude do forte saneamento que se promoveu durante o período Itamar. Apesar do slogan sugestivo, os resultados fiscais contidos na afirmação foram, porém, objeto de grande controvérsia, principalmente porque o Estado continuou submetido ao escorchante pagamento das dívidas consolidadas na Lei nº 9496/97.

No segundo mandato de Aécio (2006-2009) e, sobretudo, durante a Administração Antônio Anastasia (2010-2014), os efeitos do declínio do modelo se aceleraram, levando à cristalização de um déficit orçamentário potencial crescente. É fato que ambos os governadores, Aécio e Anastasia, atuaram sistematicamente para enfrentar as insuficiência de financiamento do Estado e a cristalização do déficit orçamentário. Tal atuação, entretanto, foi orientada pelo aumento do endividamento do Estado e pela implementação de medidas gerenciais viciadas em visíveis irregularidades e ilegitimidades. Além disso, as convicções políticas, em nenhum momento, deixaram vir à tona a existência do quadro de degradação das contas públicas em Minas Gerais.

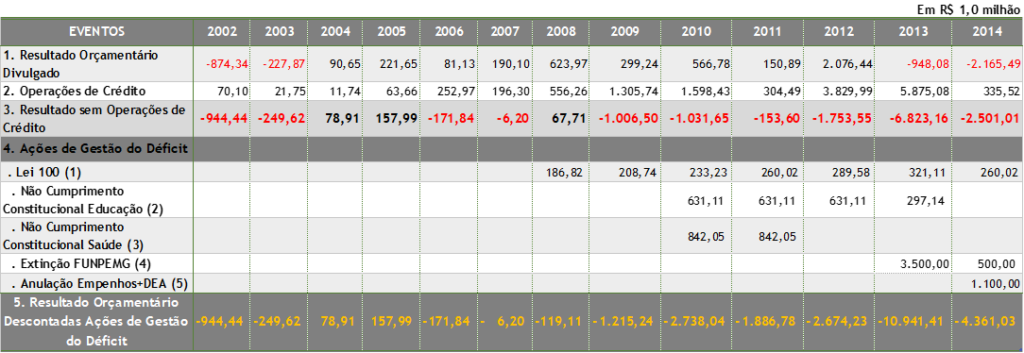

Dentre as medidas implementadas, que ajudaram a reduzir despesas e aumentar disponibilidades, estão a contratação de empréstimos, o descumprimento dos mínimos constitucionais, a promulgação da Lei 100/07, a extinção do Fundo de Previdência do Estado de Minas Gerais – FUNPEMG e o cancelamento de empenhos e geração de despesas de exercícios anteriores desacobertadas. No caso dos empréstimos, embora deva ser reconhecida a competência das administrações para sua contratação, na onda de excesso de liquidez internacional, é sabido que as disponibilidades financeiras que representam esses recursos, num ambiente de falta de controle contábil do uso financeiro das fontes, são mecanismo dinâmico para a gestão do fluxo de pagamentos do Tesouro Estadual, amparando a travessia das situações mais graves de caixa.

O conjunto das medidas fiscais e financeiras implementadas durante esses mandatos funcionou como um apanágio para crise fiscal que se gestava, ao mesmo em que administrava e retardava o aparecimento expresso do déficit insustentável, sem contudo, tratarem medidas reestruturantes da realidade fiscal mineira. Para demonstrar esta trajetória tragicamente bem sucedida, fizemos uma estimativa heterodoxa da evolução do déficit orçamentário de Minas Gerais, deduzindo os efeitos das referidas medidas do resultado orçamentário contabilmente registrado nas contas do estado. Com isto, vemos que, ainda em 2002 e 2003, anos da declaração do “déficit zero”, a análise heterodoxa mostra que a Administração Estadual vivenciava um déficit submerso entre R$ 900 e R$ 250 milhões. Esta situação se desacelera até 2008, a partir de quando o déficit submerso passa a um crescimento continuado, explodindo em 2013.

Quanto às demais medidas, considerações gerais sobre cada uma delas são suficientes para apontar os benefícios financeiros produzidos e a natureza irregular ou ilegítima das iniciativas. Em relação ao descumprimento dos mínimos constitucionais, basta destacar o TAG-Termo de Ajuste de Gestão com o Tribunal de Contas do Estado de Minas Gerais realizado a partir de 2012, onde se reconhece a irregularidade do emprego, até então, de cálculos e critérios nas prestações de contas oficiais durante mais de 5 anos para se averiguar despesas com Saúde e Educação. A Lei Complementar nº 100, de 05 de novembro de 2007, que efetivou ilegalmente, sem concurso e assim permaneceu até dezembro de 2015, quando, de acordo com julgamento pelo Supremo Tribunal Federal da ADIN 486, permitiu sua descontinuação. A lei foi feita para o Estado esquivar-se do pagamento das obrigações patronais dos trabalhadores da educação junto ao INSS, na medida em que passaram a contribuir para o regime próprio previdenciário, que, no mundo fiscal, permite manobras contábeis e não obrigações financeiras imediatas para a Administração Estadual. A extinção do FUNPEMG, por sua vez, fundo orientado pela lógica da capitalização, corretamente criado em 2002 pela LC nº 64, já denuncia sua total ilegitimidade pelo quadro catastrófico da previdência estadual mineira, ao se colocar o fim em tão importante instrumento para sua gestão.

O Governo Anastasia sabia da crise. Sabia da sua gravidade. Ao descontarmos os efeitos financeiros da extinção do FUNPEMG, juntamente com o resultado das demais medidas, temos um déficit submerso de quase R$ 11,0 bilhões. Em 2014, último ano daquele mandatário, o iceberg fiscal era de mais de R$ 4,0 bilhões, não incluídos aí as despesas com aumentos de pessoal concedidos, que o modelo fiscal brasileiro, permitiu que o Governador Anastasia deixasse como presente de grego para o Governador Pimentel pagar.