O desempenho fiscal de um ente público se define por ele ser capaz de apurar receitas de modo consistente e compatível com a sua estrutura de gastos ao longo do tempo, sobretudo a partir da cobrança dos tributos que sejam de sua competência, bem como por intermédio de contratação de crédito que não implique o crescimento desordenado da dívida. Neste artigo, buscamos analisar o comportamento fiscal Prefeitura de Belo Horizonte – PBH, mostrando o desempenho do nível de atividade econômica ao longo das duas últimas décadas. Quanto maior a capacidade de obter receitas em relação à riqueza gerada no município, mais consistente pode-se considerar a gestão fiscal da cidade.

Para tanto, os diversos valores da receita municipal foram correlacionados com o Produto Interno Bruto–PIB (Receita/PIB), tornando-se um indicador do esforço fiscal realizado, a fim de sintetizar a capacidade da Prefeitura de obter receitas em cada conjuntura econômica considerada. Como os dados do PIB municipal ainda estavam defasados, optou-se por utilizar as informações relacionadas ao PIB nacional como referência. Os dados analisados são nominais, o que significa que não foi considerada a inflação no período. Entretanto, como estamos considerando a evolução de um indicador de nível de atividade, as conclusões, certamente, apontam a real evolução da capacidade de obtenção de receita da PBH.

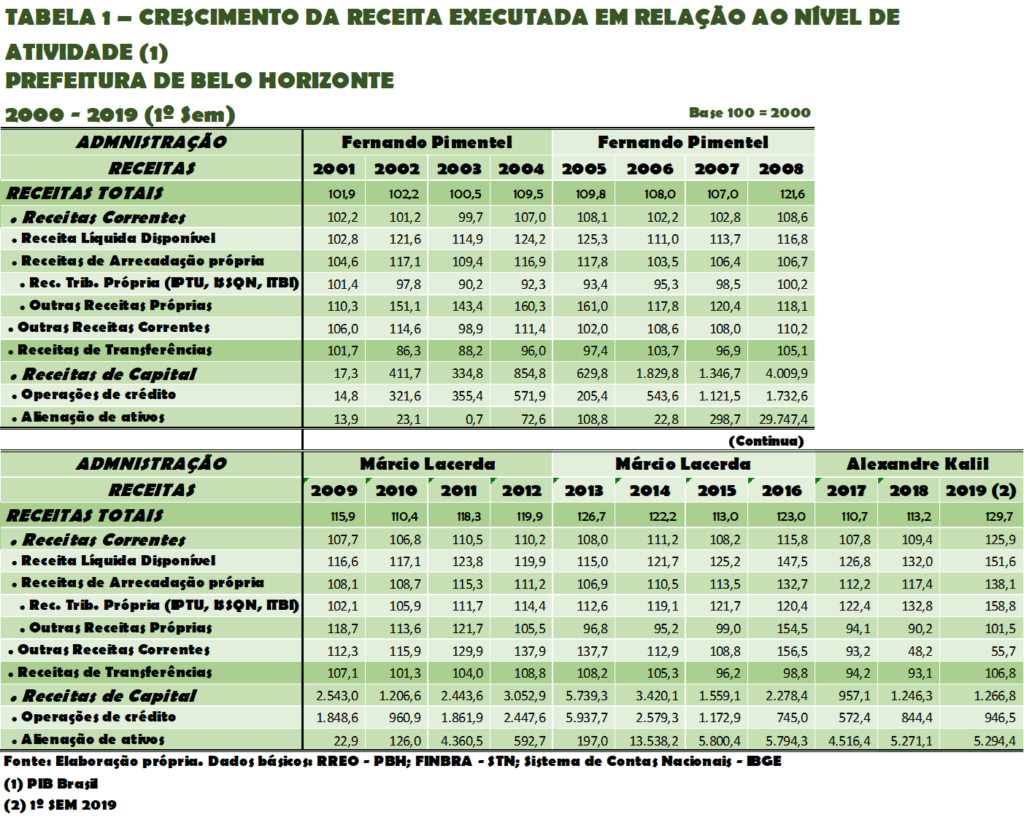

Para facilitar a interpretação, os dados são apresentados como um índice de Crescimento das Receitas do Município de Belo Horizonte em relação ao Nível de Atividade Econômica (Tabela 1), tendo como base o ano 2000 (=100,00), e também a evolução da Composição das Receitas do Município de Belo Horizonte. No infográfico Desempenho Fiscal na Década da Prefeitura de Belo Horizonte, dados são apresentados de forma gráfica para destacar tendências.

Portanto, quando vemos o índice 155,6 em 2019 para Receita Tributária, significa que o montante desse grupo de recursos nesta data representa um resultado 55,66% superior ao verificado no ano 2000. Ou seja, por se tratar de um indicador, a leitura pertinente desse resultado é de que a capacidade de obtenção de receitas de acordo com o ritmo da economia no período da Prefeitura em 2019 foi 55,66% maior ou eficiente ou, se se quiser, mais efetiva do que a efetivada em 2000. Já para as Receitas de Capital, a análise deve considerar a especificidade de cada ano, pois trata-de de itens de recolhimento não-contínuo, cuja evolução, portanto, não tem a ver com o desempenho no tempo, ao contrário das demais fontes. Então, quando vemos que, para Operações de Crédito, em 2012, o índice observado é de 2.447,58, devemos considerar que os empréstimos processados naquele ano foram bem mais expressivos do que os auferidos em 2000. Ou seja, por razões a serem pesquisadas naquela data, houve maior disponibilidade ou facilidade de crédito do que no ano base.

Desempenho das Receitas e a Conjuntura Econômica

O longo período analisado permite comparar o desempenho fiscal das diversas Administrações Municipais (Fernando Pimentel-PT, Márcio Lacerda-PSB e Alexandre Kalil–PSD). As duas décadas analisadas foram palco de acontecimentos políticos e econômicos bem distintos, que afetaram o desempenho das receitas. No período 2003 a 2014, o país viveu um crescimento econômico continuado, com inclusão social e crescimento real do poder aquisitivo do salário mínimo. A partir de 2008, a economia brasileira começou a sentir os efeitos da Crise Internacional do Subprime, que afetou negativamente o preço das commodities no mercado mundial e ampliou a instabilidade financeira e econômica em escala global. Para fazer face a esse cenário adverso, o governo brasileiro adotou medidas de política econômica de sustentação da demanda efetiva do mercado nacional, possibilitando a retomada do crescimento em 2010, que persistiu até 2014. Contudo, em razão, principalmente, de fatores políticos (o início das investigações da Lava-a-Jato e o processo de impeachment da Presidente Dilma Rousseff), a economia brasileira ingressou em um ciclo recessivo a partir do 2º trimestre de 2014. Esse ciclo de contração perdurou até o final de 2016, momento em que pôde ser observado o início de um débil e claudicante movimento de recuperação, que ainda se mostrou sustentável. Essa fase conjuntural de instabilidade afetou, evidentemente, as atividades econômicas e, consequentemente, as receitas tributárias arrecadadas pelos governos federal, estaduais e municipais.

Neste contexto, vemos que a primeira Administração Fernando Pimentel registrou o maior crescimento médio (2,36%) da capacidade de obtenção de Receitas Totais em relação o nível de atividade econômica dentre todas as administrações no período recente. Já, durante a segunda Administração Márcio Lacerda, temos, neste sentido, o pior desempenho (-1,99%) verificado. Quando consideramos a capacidade fiscal das Receitas Tributárias Próprias, que inclui os principais impostos do município (Imposto sobre Propriedade Territorial Urbana – IPTU, Imposto sobre Transmissão de Bens Imóveis – ITBI, Imposto sobre Serviços de Qualquer Natureza – ISSQN e Taxas), a Administração Alexandre Kalil alcançou expressivamente a maior média dentre todas as administrações, durante os quase 3 anos analisados de mandato, com 9,69% de crescimento.

Uma análise mais detalhada, conforme os dados da Tabela 1, mostra que as receitas da PBH cresceram de forma praticamente contínua entre 2000 e o 1ºSEM2019, a despeito das oscilações intersticiais observadas ao longo do período. As Receitas Totais tiveram elevação, acumulada de 29,72% em termos nominais proporcionalmente ao Produto Interno Bruto – PIB (utilizado, no caso aqui, o PIB do Brasil). O principal impulso dessa expansão derivou-se das Receitas Tributárias Próprias, que apresentaram incremento bem mais acentuado, de 58,84%, ao passo que as Receitas de Transferências alcançaram variação positiva de 6,83%, o menor desempenho no período analisado.

Uma implicação importante desse padrão de comportamento das receitas foi uma redução do grau de dependência da Prefeitura de Belo Horizonte – PBH, tendo em vista a queda da participação de -17,6% das Receitas de Transferência na composição das Receitas Totais (Tabela 2), que baixou de 56,3% para 46,4% no período em referência. Tal movimento foi acompanhado, evidentemente, de um maior esforço impositivo por parte da Prefeitura, que conseguiu promover sua Receita Tributária Própria. Entre 2000 e o 1ºSEM2019, a participação delas cresceu 22,4%, passando de 27,2% para 33,3%, reforçando sua importância no financiamento dos gastos municipais.

Forte crescimento da Receita Tributária Própria

Para entendermos melhor o impulso derivado das Receitas Tributárias temos os dados da Composição da Receita Tributária Própria (CRTP) de Belo Horizonte (Tabela 3), que se agrega os impostos e taxas de competência do município (Imposto sobre Propriedade Territorial Urbana -IPTU, Imposto sobre Transmissão de Bens Imóveis -ITBI, Imposto sobre Serviços de Qualquer Natureza -ISSQN e Taxas). Neste caso, considerando o desempenho da arrecadação total desses tributos em valores constantes, constatamos que o crescimento real chegou a 89,3% entre 2000 e 2018. Especialmente, os três tributos de competência da PBH registraram alta expressiva, sendo que o ISSQN cresceu menos do que o IPTU e o ITBI, de modo que a sua participação na composição da CRTP, depois de responder por 44% do total em 2008, retrocedeu para pouco mais de 40% em 2018. O IPTU, por sua vez, veio recuperando seu peso na CRTP, mas sem conseguir atingir, em 2018, níveis superiores a 40% que manteve entre 2002/2005.

O ITBI, assim como o ISSQN, após responder por 16% da CRTP em 2013, perdeu ímpeto e viu sua participação decair para 10% em 2018 – praticamente a mesma posição relativa que registrou no primeiro quinquênio do século. As receitas geradas pelas Taxas, ao contrário das dos impostos, demonstraram menos dinamismo, acumulando crescimento de 0,6% em termos reais no período em análise, o que resultou na queda de quase 47% na sua contribuição para a formação da CRTP. De qualquer forma, o aspecto importante a ressaltar é que a PBH buscou fortalecer as suas bases tributárias próprias e, assim, melhorar as condições e a autonomia de financiamento dos gastos municipais.

Trajetória diferenciada das Operações de Crédito

As receitas advindas das Operações de Crédito foram bastante relevantes para a gestão municipal, embora descrevam uma trajetória diferenciada ao longo do período analisado. Encerram a década com maior participação nas Receitas Totais do município do que a registrada em 2000. Com base nos dados da Tabela 2, é possível identificar cinco fases distintas aderentes a cada um dos períodos dos mandatos. Ainda na primeira Administração Pimentel (2001-04), a participação dos empréstimos foi, em média, de 0,80%. No seu segundo mandato (2005-08), esta contribuição se elevou para 2,11%. Durante a primeira Administração Lacerda (2009-12), prosseguiu a ampliação da sua importância, vindo a representar 4,05% da receita e atingindo 5,62% no período subsequente (2013-16). Na primeira metade da Administração Kalil (2017-19), esta participação recuou (1,73%), mas se mantém acima do registrado em 2000 (0,27%).

Enfim, o que se observou nestes dois decênios iniciais do século XXI foi a ampliação das receitas da PBH, com destaque para as Receitas de Arrecadação Própria e, no âmbito dela, Receita Tributária Própria, implicando em redução da dependência do município em relação aos repasses legais e voluntários de recursos por parte dos Governos Federal e Estadual, sobretudo nos anos mais recentes. Mas é necessário frisar que, a despeito de ter sido atenuada, a dependência financeiro-fiscal da PBH persistiu e não chegou a ser estruturalmente modificada. As Receitas de Arrecadação Própria correspondem ainda a menos da metade das receitas (45,39%), embora estejam em patamar superior ao início do período analisado (42,63%). De qualquer forma, houve revigoramento dos recursos próprios da PBH, alcançado mediante a dinamização da Composição da Receita Tributária Própria vigente em Belo Horizonte. As Operações de Crédito desempenharam papel relevantes, sobretudo entre 2009 e 2019. Para a próxima Administração, coloca-se o desafio de dar continuidade a esta tendência e recuperar as oportunidades de financiamento, para sustentar a ampliação de serviços e investimentos que a sociedade belorizontina demanda.

Para citar: VIEIRA, Danilo Jorge e SILBERSCHNEIDER, Wieland. Prefeitura de Belo Horizonte aumenta capacidade tributária ao longo da década. Estadosfera, 2020. Disponível em: < >. Acesso em: xx de xxx. 20xx.