A eclosão da pandemia de COVID-19 no Brasil no final de fevereiro ocorreu em um contexto prévio de crise macroeconômica, caracterizado por elevada e persistente taxa de desemprego e uma evolução errática e instável das atividades econômicas, que se mantêm em níveis bastante comprimidos. Assim, os efeitos recessivos da pandemia, somando-se ao quadro precário anterior, devem ser potencializados e agravar as condições econômicas e sociais do país, com impactos muito mais acentuados sobre os estratos populacionais de menor poder aquisitivo e em situação vulnerável. Diante dessa crise pandêmica amplificada em curso, com uma realidade sanitária e socioeconômica em deterioração, as ações governamentais devem ser amplas e incisivas. Isso exigirá mudanças profundas no padrão de política fiscal vigente no país, que se estrutura em torno de mecanismos estabelecidos para assegurar a sustentabilidade da dívida pública em termos intertemporais.

No plano federativo, negociações amparadas no Congresso Nacional, envolvendo governadores e prefeitos e à revelia do Executivo, redundaram na criação de uma nova institucionalidade fiscal de caráter emergencial por meio da Lei Complementar nº 173, promulgada em 27 de maio (LC 173/2020), que proporciona condições normativas para a implementação de ações mais abrangentes por parte dos governos subnacionais no enfrentamento da crise pandêmica. A LC 173/2020, mais do que suprir auxílio financeiro a estados e municípios por parte da União (de R$ 60 bilhões), organiza bases normativas para uma gestão fiscal calcada em gastos deficitários, o que abre espaço nos orçamentos dos entes federativos para ações mais extensivas visando mitigar e contra-arrestar os efeitos sanitários, sociais e econômicos da pandemia em suas respectivas jurisdições. Tendo em consideração esse processo de reconfiguração da institucionalidade fiscal no país, chama a atenção a política fiscal adotada por alguns governadores e prefeitos orientada para a contração de gastos em plena crise pandêmica, como é o caso de Minas Gerais e de Belo Horizonte.

Na Capital Mineira, diante da frustração de receitas, a Prefeitura decidiu implementar um ajustamento fiscal prematuro e precipitado, promovendo o contingenciamento de gastos de custeio e de capital e o represamento da execução orçamentaria de despesas, ao mesmo tempo em que manteve inalterado o pagamento de obrigações financeiras. Como consequência dessas decisões de gestão orçamentária, a capacidade de atuação governamental da Prefeitura de Belo Horizonte foi debilitada, comprometendo a efetividade e o alcance das ações de enfrentamento da crise pandêmica.

Desempenho Econômico no Brasil, Minas e BH

A eclosão da pandemia de COVID-19 no final de fevereiro deste ano[1] no Brasil ocorreu em um contexto nacional de crise macroeconômica. De fato, o PIB brasileiro encerrou 2019 em desaceleração, com variação positiva medíocre de 1,1%, abaixo, portanto, do percentual de 1,3% registrado em 2018 – perfazendo recuo de 15,4% na comparação entre os dois períodos em tela. Os dados sistematizados no Gráfico 1, com o desempenho da produção industrial e do volume de serviços e de vendas a varejo, trazem evidências suplementares acerca desse quadro de fragilidade persistente a que se vem fazendo referência, caracterizado por uma trajetória errática e claudicante das atividades produtivas. Como pode ser observado, entre 2018 e 2019, excetuando o setor de serviços, houve retração expressiva da indústria e das vendas de varejo ampliado.

Assim, é possível verificar que a eclosão da pandemia no início de 2020 veio agravar uma situação de crise previamente instalada, de modo que seus efeitos recessivos sobre o produto, o investimento, o emprego e a renda deverão ser potencializados. Os dados disponíveis, embora ainda muito parciais e preliminares, abarcando apenas alguns aspectos da realidade econômica e por período restrito, corroboram essa avaliação. Basta verificar, no Gráfico 1, que a produção industrial e o volume de serviços e de vendas do comércio varejista vinham ensaiando uma débil recuperação no início deste ano, mas que foi totalmente revertida em março. Vale notar que a reversão do setor de serviços foi antecipada e começou em fevereiro. Ao final do primeiro trimestre, a retração acumulada foi expressiva: quedas de -7,9% na produção industrial; -7,3% no volume de serviços, e -12,6% nas vendas do varejo ampliado.

Desempenho Tributário no Brasil

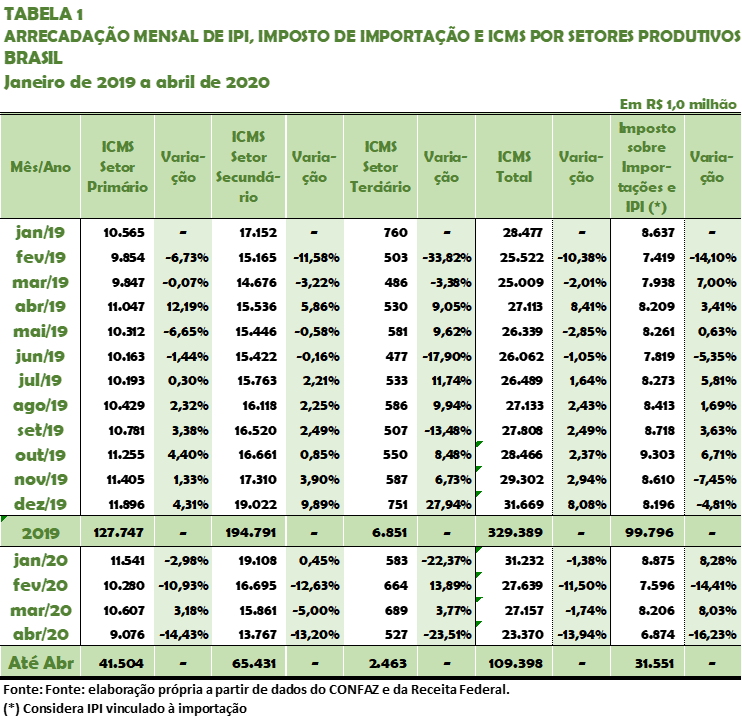

As informações a respeito da arrecadação tributária expostas na Tabela 1 ajudam a uma melhor compreensão da conjuntura, por ser o ICMS, o IPI e o Imposto de Importação – II bastante sensíveis às condições correntes das atividades econômicas. Coerentemente com a evolução negativa da indústria, dos serviços e do comércio varejista, a arrecadação desses impostos vinculados à produção e à transação de bens e serviços desabou neste início de 2020, com quedas superiores a -13% no caso do ICMS e a -16% em relação ao IPI e II, no acumulado de janeiro a abril deste ano. Deve ser sublinhado que a arrecadação de ICMS teve forte retração em todos os setores produtivos, explicitando uma dinâmica generalizada de contração das atividades econômicas no país ao longo do primeiro quadrimestre do ano.

Coerentemente com a evolução negativa da indústria, dos serviços e do comércio varejista, a arrecadação de ICMS, Imposto sobre Importações e IPI, impostos vinculados à produção e à transação de bens e serviços, desabou entre janeiro a abril de 2020, com quedas superiores a -13% no caso do ICMS e a -16% em relação ao IPI e II.

Em Minas Gerais, o mesmo quadro de crise persistente observado em escala nacional se repete, e com maior intensidade. Em 2019, o Produto Interno Bruto – PIB estadual teve contração de -0,3%, ante variação positiva de 1,2% de 2018. Os dados do Gráfico 1 mostram que, excetuando o volume de serviços, a produção industrial teve forte retração em 2019 e, embora mais moderadamente, as vendas do varejo também recuaram em Minas Gerais.

Em 2020, a precária reação da produção industrial e das atividades de varejo que vinha em curso foi revertida em março, enquanto a dos serviços foi interrompida em fevereiro. Esse desempenho negativo se traduziu na forte contração da receita de ICMS do estado, que vem registrando perdas sucessivas desde fevereiro, acumulando queda superior a 20% no primeiro quadrimestre de 2020. Para ilustrar a magnitude desse movimento contracionista, basta verificar que a arrecadação de ICMS em abril último foi 19,5% menor do que a do mesmo mês de 2019.

A economia de Belo Horizonte foi igualmente afetada. Na ausência de dados municipais atualizados, a arrecadação de ICMS gerada na capital pode servir de proxy do nível da atividade econômica. Neste primeiro quadrimestre de 2020, a receita de ICMS gerada na Capital acumula retração da ordem de 14%.

Desemprego nas Capitais

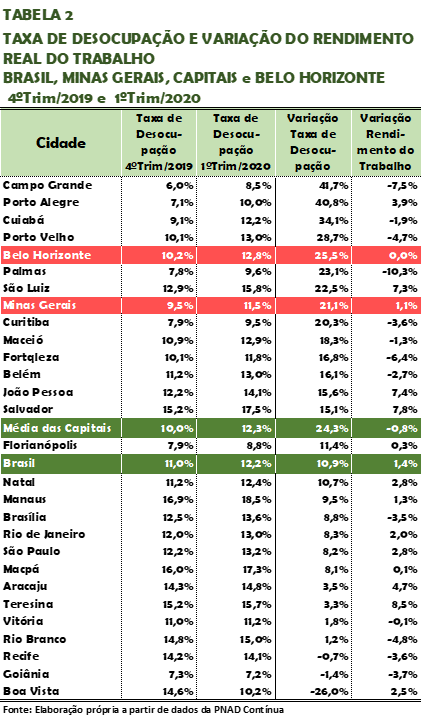

O desdobramento mais perverso deste ciclo de agravamento da crise macroeconômica associada à eclosão da pandemia se manifesta no mercado de trabalho, implicando na deterioração das condições sociais do país, que já eram bastante graves. A alta do desemprego foi generalizada, crescendo em âmbito nacional quase 11% no primeiro trimestre deste ano em relação ao último trimestre de 2019, conforme pode ser constatado na Tabela 2. Em Minas Gerais e em Belo Horizonte, a contração do mercado de trabalho foi muito mais acentuada, com crescimento superior a 21% e 25% da população desocupada, respectivamente. A ampliação do desemprego em Belo Horizonte se destacou: além de se situar acima de Minas Gerais e do Brasil, a variação foi a quinta maior entre as capitais, ficando abaixo apenas da observada em Campo Grande, Porto Alegre, Cuiabá e Porto Velho.

No 1° trimestre de 2020, em Minas Gerais e em Belo Horizonte, a contração do mercado de trabalho foi muito mais acentuada, com crescimento superior a 21% e 25% da população desocupada, respectivamente.

Os rendimentos do trabalho tiveram variação real positiva na média nacional e em Minas Gerais na comparação entre o primeiro trimestre de 2020 e o último trimestre de 2019, ao passo que em Belo Horizonte o valor ficou estagnado no período em referência. Um aspecto a sublinhar é que, em Belo Horizonte, os rendimentos do trabalho acumulam perda real de -8,9%, quando se compara o valor apurado no primeiro trimestre de 2020 com a média de 2012 – início da série histórica da PNAD Contínua. Esse desempenho é discrepante com o que se observa na escala nacional e estadual: no Brasil, os rendimentos do trabalho acumulam ganho real de 7,2% entre 2012 e 2020, enquanto em Minas Gerais a variação é também positiva, alcançando patamar de 4,6%.

Com base nas informações restritas ao mercado de trabalho regulado pela CLT, organizadas na Tabela 3, observa-se forte contração do saldo líquido de vagas formais. Entre janeiro e abril, foram fechados 763,2 mil postos de trabalho, o que significou retração de quase 2% em relação ao estoque existente em 1º de janeiro. A retração do mercado de trabalho formal em 2020 começou em março, combinada com a eclosão da pandemia no país. Ademais, verifica-se que os cortes de emprego foram crescentes no 2º bimestre do ano. Minas Gerais e Belo Horizonte seguiram a mesma tendência nacional, mas na Capital Mineira o ritmo de fechamento de vagas formais foi mais pronunciado do que no estado e no país.

Entre janeiro e abril desse ano, o saldo líquido entre admissões e desligamentos de postos de trabalho foi negativo de modo geral, sendo pior em Belo Horizonte (-2,77%) do que o verificado em Minas Gerais (-1,89%) e no Brasil (-1,97%).

Em resumo, os indicadores relacionados à atividade econômica e ao mercado de trabalho arrolados acima são suficientes para evidenciar que a eclosão da pandemia de COVID-19 no Brasil, no final de fevereiro deste ano, terá efeitos recessivos amplificados sobre o produto, o investimento, o emprego e a renda, implicando na piora acelerada das condições sociais do país. De fato, como os dados preliminares e sintéticos apresentados anteriormente permitiram constatar, o Brasil vinha vivenciando uma crise macroeconômica persistente, traduzida em elevadas taxas de desemprego e evolução errática, cambaleante e de viés recessivo das atividades produtivas.

Esse mesmo contexto de crise se reproduzia no âmbito estadual e em Belo Horizonte, mas assumindo, nessa escala subnacional, contornos ainda mais acentuados e críticos. É nesse sentido que se pode argumentar que os impactos sociais e econômicos advindos da pandemia vão se somar ao quadro geral de crise previamente instalado no país, agravando ainda mais a situação socioeconômica bastante degradada na qual se encontra a grande maioria da sociedade brasileira, em especial seus estratos populacionais mais pobres e vulneráveis. Sob tal perspectiva, as políticas públicas de enfrentamento à COVID-19 e seus desdobramentos econômicos e sociais deverão ser incisivas, abrangentes e de grande extensão, o que exigirá, como suporte e contrapartida, o estabelecimento de uma nova institucionalidade fiscal, de modo a permitir a acomodação, no orçamento público, de gastos ampliados, que se fazem necessários para mitigar e contra-arrestar os efeitos potencializados da crise pandêmica.

[1] O primeiro caso confirmado oficialmente no Brasil foi em 26 de fevereiro.