A crise fiscal e financeira da Administração do Estado de Minas Gerais vem se agravando desde 2015, quando o Governador Fernando Pimentel reviu a proposta orçamentária enviada pelo governador anterior, Alberto Pinto Coelho (substituto do então Governador Antônio Anastasia desincompatibilizado), dando publicidade ao déficit orçamentário latente de R$ 7,4 bilhões. Desde então, o Governo de Minas Gerais se socorreu com receitas extraordinárias tais como o acesso a recursos de depósitos judiciais, à venda da folha de pagamento, à gestão da dívida ativa tributária com o Programa Regularize, além da suspensão temporária do pagamento da dívida do Estado para com a União.

De fato, ao longo de seu mandato, o Governador Fernando Pimentel precisou gerar, a cada ano, cerca de R$ 5,3 bilhões de receitas extraordinárias, ao mesmo tempo em que deixou, no mesmo ritmo, em média, R$ 6,3 bilhões de Restos a Pagar pendentes. Isto significa, portanto, que o déficit financeiro anual enfrentado pela Administração Estadual girou em torno de de quase R$ 12 bilhões. E Pimentel, apesar do relativo sucesso no enfrentamento dessa calamidade financeira nos três primeiros anos de seu governo, no último, não conseguiu gerar a parcela esperada de receita extraordinária a partir da venda da CODEMIG e securitização da dívida tributária, vindo a reter repasses legais (FUNDEB, ICMS e IPVA) a municípios, atraindo, desse modo, para si todas consequências políticas desse cenário no período eleitoral.

Em 2017, a partir de junho, tornou-se possível ao Governo de Minas a adesão ao Regime de Recuperação Fiscal -RRF oferecido pelo Governo Federal. Aprovado pela LC nº 159, de 22/05/2017, o regime autoriza a suspensão do pagamento da dívida por 3 (três), ao mesmo tempo em que exige a venda de empresas estatais e a vedação à concessão de reajustes salariais e limitação do crescimento das despesas correntes à variação da inflação. Contudo, o Governador Fernando Pimentel não fez esta opção, certamente por estar logrando, naquele momento, a suspensão do pagamento da dívida, além da convicção de que teria, tempestivamente, sucesso nas soluções mencionadas, evitando, assim, a venda de empresas estratégicas para o desenvolvimento do estado como CEMIG, GASMIG, CODEMGE ou COPASA. O que, contudo, não foi suficiente para atravessar os tormentos da calamidade financeira

Recuperação Fiscal e Gestão Própria da Crise

Agora, o Governo Romeu Zema prepara projeto de lei, que definirá condições para a conformação do Plano de Recuperação Fiscal, com as medidas e reformas institucionais que deverão atender às exigências da LC 159. À parte as discussões principiológicas sobre a natureza das exigências da lei e suas consequências para a implementação de políticas públicas em Minas Gerais, que, certamente, são profundamente restritivas, a pergunta central a ser feita é se as medidas terão a capacidade de retornar a gestão orçamentária e financeira da Administração Estadual à normalidade.

Naturalmente, o debate sobre qual normalidade fiscal e política estamos tratando precisa ser feito. Afinal, não faz sentido apenas promover-se o reequilíbrio orçamentário-financeiro temporário com as causas do desequilíbrio permanecendo intocadas assim como os mecanismos de regulação fiscal continuando ineficientes para antecipação de riscos e correções. Do mesmo modo, as consequências sociais que as medidas irão representar devem ser devidamente problematizadas. Este debate, porém, é mais denso e remete à discussão dos problemas que conduziram ao atual debacle das contas públicas de Minas Gerais e de outros estados, que é tema para outro artigo. Ademais, a venda de empresas estatais em Minas depende de plebiscito para a sua consumação, conforme estabelece hoje a Constituição do Estado.

Por outro lado, à parte o Plano de Recuperação Fiscal, gestão da crise pela própria Administração Estadual para reduzir despesas ou aumentar receitas no curto prazo é praticamente inexequível. Em relação às despesas de custeio, os diversos órgãos já funcionam no limite operacional. Pouquíssimo ou nada a moderar… O déficit previdenciário, que é o principal alimentador do déficit fiscal, soma, por ano, cerca de R$ 17 bilhões de gastos além das fontes de seu financiamento, que precisam ser quitados com receita tributária. As contribuições cobrem hoje somente 11% das despesas previdenciárias. É, na prática, “despesa de pessoal” que crescerá continuadamente até 2050 e não há solução, no curto prazo, para seu saneamento, porque o aumento das contribuições não resolve e não há solução já praticada no país com a “invenção” de uma nova fonte de recursos para tanto.

Alternativamente, não há perspectiva de aumento expressivo da receita estadual, porque a arrecadação de ICMS, principal fonte do Estado, não tem como se expandir. A arrecadação se concentra em pouquíssimos contribuintes (170 contribuintes respondem por 65% em MG). Maior parte do ICMS (cerca de 40%) concentra-se em poucos segmentos (combustíveis, energia elétrica e telefonia), deixando de ter capacidade de financiar a expansão da oferta de serviços públicos na sequência ou cobrir o déficit.

Insensatamente, troca-se o capital estratégico de CEMIG e COPASA lastreado na história de mais de 50 anos de desenvolvimento por um capital de giro volatilizável em menos de um ano.

Para além das reflexões políticas e fiscais, os números são diretos e frios: a implementação do Plano de Recuperação Fiscal não é capaz de gerar uma solução estável e solucionadora para o déficit fiscal de Minas Gerais. Já, em 2023, processados todos benefícios e vedações do Plano, o déficit financeiro voltará inevitavelmente ao patamar registrar R$ 7,7 bilhões de despesas desacobertadas, ainda que, até lá, seja capaz de promover certo conforto no fluxo de caixa. Isso, porém, sob um custo trágico para os mineiros, em razão da venda das estatais. Neste contexto, insensatamente, troca-se o capital estratégico de CEMIG e COPASA lastreado na história de mais de 50 anos de desenvolvimento por um capital de giro volatilizável em menos de um ano.

Cenários de Recuperação Fiscal

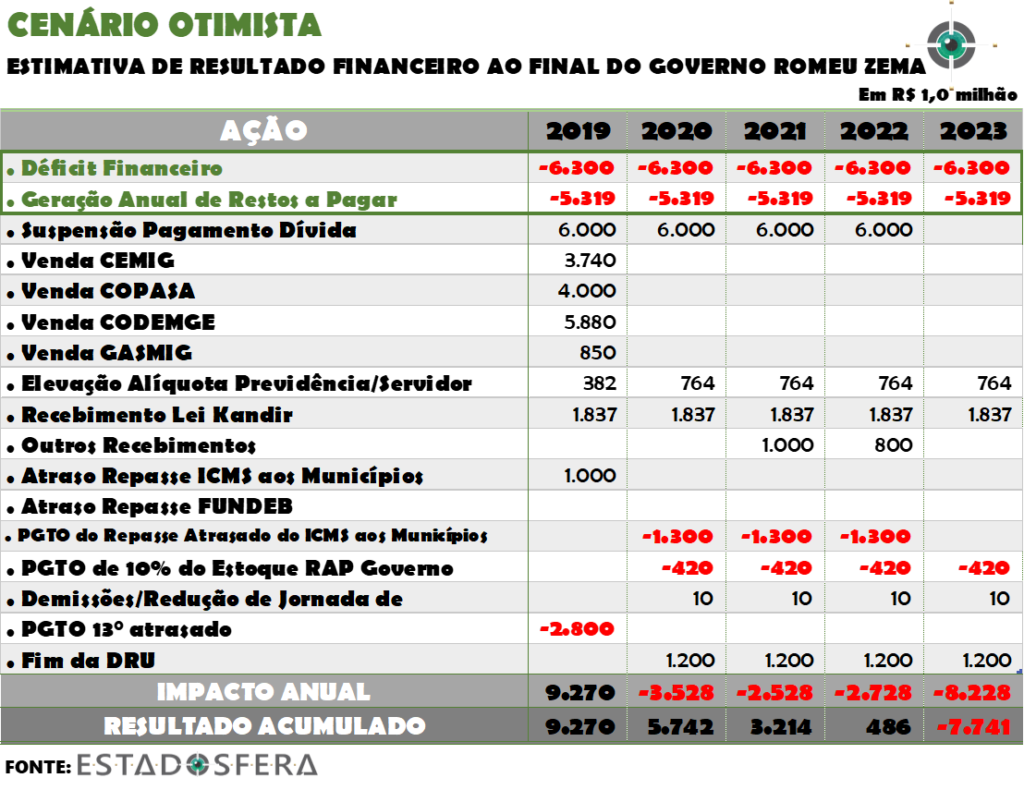

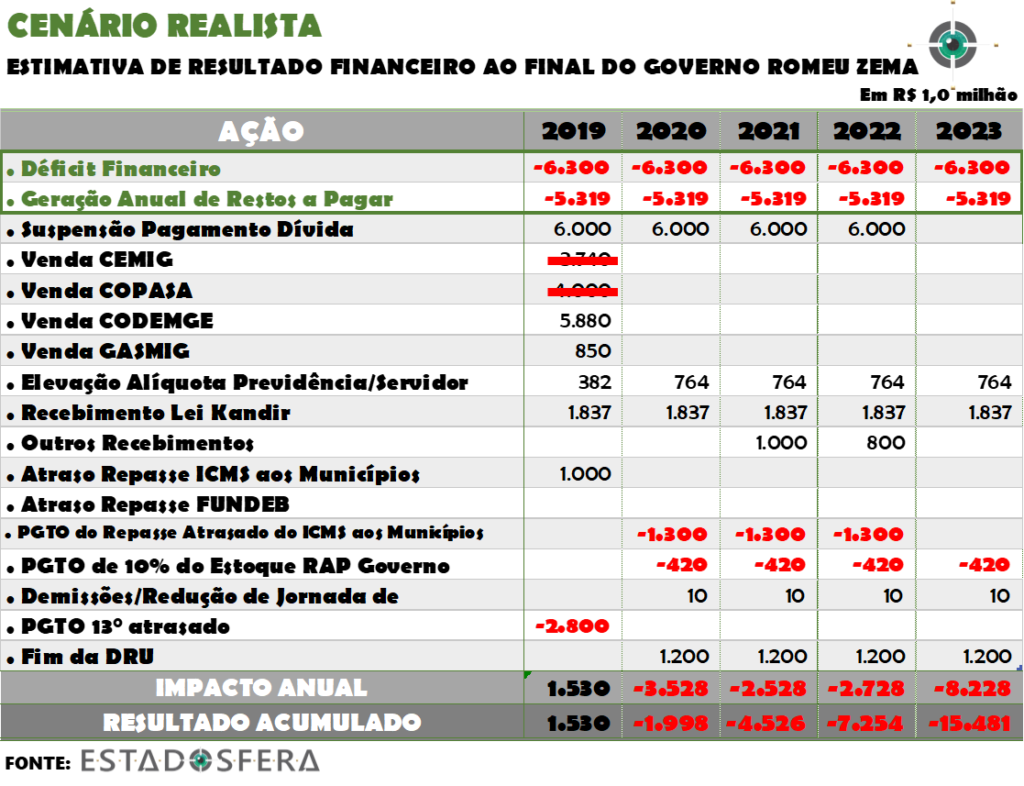

Para se avaliar a efetividade da implementação do Plano de Recuperação Fiscal em Minas Gerais, foi estimado o resultado de seus benefícios diante do quadro de déficit existente. O déficit foi considerado igual à média anual no período 2015-2018, totalizando R$ 11,6 bilhões, sendo R$ 6,3 bilhões administrados com receitas extraordinárias e R$ 5,3 bilhões de Restos a Pagar Processados. Na prática, esta diferenciação permite entender que os benefícios do Plano podem se prestar à administração da extensão da crise financeira no curto prazo, mantendo certa geração de Restos a Pagar desacobertados- e, portanto, certo grau de inadimplência junto a fornecedores, empreiteiras e serviços públicos, sem necessariamente sanear todo o quadro de desequilíbrio. Além disso, foram consideradas iniciativas como a possibilidade de obtenção da receita relativa ao passivo já reconhecido pelo Supremo Tribunal Federal – STF da Lei Kandir, bem como a receita referente a outras contestações fiscais feitas (revisão da classificação de créditos tributários diversos a favor da cota-parte do Fundo de Participação dos Estados e o pagamento de recursos já julgados de ação relativa a repasses do FUNDEF, já extinto) junto ao Ministério da Fazenda.

No Cenário Otimista, com a venda de todas estatais e a implementação de todos os quesitos previstos na recuperação fiscal, projeta-se o registro de sucessivos superávits declinantes até 2022, último ano do mandato do Governador Romeu Zema. A partir de 2023, porém, volta a se registrar déficit financeiro de cerca de R$ 7,7 bilhões, confirmando a incapacidade enquanto solução duradoura para o desequilíbrio orçamentário em questão.

Na hipótese de parte das iniciativas programadas não se confirmar em um Cenário Realista, devido aos obstáculos legais e políticos que esse tipo de empreitada envolve, como, por exemplo, não se conseguir vender CEMIG e COPASA, perde-se igualmente R$ 7,7 bilhões de receitas extraordinárias e o déficit já aparece em 2021, acumulando, em 2023, R$ 15,4 bilhões, valor superior à média anual do Governo Pimentel. Neste caso, a implementação do Plano de Recuperação Fiscal representará um alto custo de oportunidade, diante do desgaste político, que envolve sua validação, e a volatilidade de sua resultante.

Sem recuperação fiscal e sem patrimônio estratégico?

De fato, embora o fluxo da execução de um Plano de Recuperação Fiscal possa produzir resultados no curto prazo, em termos estruturais, sua resultante será inócua em Minas Gerais. O raciocínio de que o desfazimento de ativos estatais seria uma solução ótima não se sustenta do ponto de vista econômico. O desfecho final levará à queima literal do patrimônio estadual, que tem a capacidade de ser indutor do desenvolvimento. Por sua vez, isso não produz novo ambiente fiscal, que possa gerar condições de se prosseguir justamente em busca do referido desenvolvimento gerador de receitas públicas adicionais. Na realidade, despesas públicas sensíveis como a de pessoal com destaque para a equalização de remunerações e o cumprimento legal de pisos salariais irão continuar como estavam na origem da crise, legitimamente pressionando a Administração Estadual, sem, contudo, ter se enfrentado o equacionamento de fontes para seu financiamento. Também aquelas para expansão da oferta de Educação, Saúde, Proteção Social, Proteção ao Meio Ambiente, Segurança Pública, Infraestrutura Viária, dentre outras são prementes.

Para citar esse artigo: Silberschneider, Wieland. Plano de Recuperação Fiscal não resolverá Crise em MG. Estadosfera, 2019. Disponível em: http://www.estadosfera.com.br/crise-em-mg-programa-de-recuperacao-fiscal-nao-resolve/ Acesso em: xx de xxx. 20xx.

Seja o primeiro a comentar