Seu Estado deveria passar de ano, mas entrou em recuperação. Isso mesmo! Ele deveria manter as receitas maiores do que as despesas ou, no mínimo, iguais, pagando regularmente suas obrigações e, principalmente, suas dívidas, mas não conseguiu. Vai ‘pegar’ recuperação! É isso que acontece com os entes subnacionais no Brasil, quando eles não conseguem manter o orçamento equilibrado.

Se isto acontecesse apenas em um ano, como é possível acontecer com qualquer aluno, seria compreensível… Acontece que o Estado de Minas Gerais está em recuperação …. fiscal há mais de 20 anos! E agora o governo atual quer que ele faça ‘uma prova’ mais dura para tentar passar de ano definitivamente, ou melhor, supostamente ‘ter média’ para passar os anos seguintes. Como assim? Esta ‘prova’ é realmente condição suficiente para anos melhores?

Pois bem! Faltam 3 meses para se encerrar o primeiro ano do Governo Zema e todos aguardam ansiosamente a chegada à Assembleia Legislativa de Minas Gerais dos termos dessa prova que irá matricular o Estado de Minas Gerais no Regime de Recuperação Fiscal, de acordo com a Lei Complementar 159/17. O projeto de lei deverá propor a venda das estatais mineiras, além de outras medidas como aumento da alíquota de contribuição previdenciária dos servidores e o estabelecimento do ‘teto de gastos’, como condição para se suspender o pagamento da dívida com a União e, ao conter despesas, chegar-se ao suposto equilíbrio das contas públicas.

Apesar da ansiedade, o que parece novidade vem ocorrendo há muito tempo. A dita recuperação fiscal existe há muitas décadas. Embora a Lei Complementar nº 159, que estabelece as exigências no atual momento, seja recente, o monitoramento fiscal dos Estados Brasileiros acompanhado das correspondentes ações corretivas vem sendo realizado, todo ano de forma sistemática, há mais de 30 anos pelo Governo Federal, por meio da Secretaria do Tesouro Nacional – STN. Minas e os demais Estados estão matriculados na recuperação desde o século passado. O próprio Governo Pimentel aderiu às determinações da LC 156/16, que possibilitou a revisão do endividamento. Aliás, diga-se de passagem, os Estados não tiveram, neste período, como fugir desta situação diante da inexistência de alternativas para melhorar seu financiamento e das exigências de responsabilidade fiscal impostas, como demonstra o visível insucesso de um processo de recuperação fiscal que permanece por mais de 20 anos.

Acompanhamento fiscal desde FHC

O monitoramento fiscal está em vigência, desde a crise fiscal dos estados ainda no primeiro Governo Fernando Henrique Cardoso – FHC (1996-1999), quando ocorreu o fim dos bancos estaduais e a assunção de dívidas dos Estados e do Distrito Federal pela União. Em Minas foi inaugurado no Governo Eduardo Azeredo. Foi intitulado Programa de Reestruturação e Ajuste Fiscal -PAF, com regras e condições determinadas pela Lei nº 9.496, de 11 de setembro de 1997, alterada pela Medida Provisória nº 2.192-70, de 24 de agosto de 2001, ambas leis que redefiniram as condições de revisão do endividamento dos estados, por meio de contratos de refinanciamento com prazos de até 360 meses. Tal revisão foi condicionada ao estabelecimento de PAF no Estado que viesse aderir ao processo, com o estabelecimento de metas relativas a diversos indicadores fiscais, como resultado primário, dívida financeira e despesas com pessoal.

Transcorridas duas décadas após o início dos Planos de Acompanhamento Fiscal – PAF, a situação fiscal dos Estados continuou a se deteriorar.

Transcorridas duas décadas após o início do PAF, a situação fiscal dos Estados continuou a se deteriorar (?), o que levou à mudança das condições de acompanhamento fiscal por meio da Lei Complementar nº 156, de 28 de dezembro de 2016. Aliás, o Estado de Minas Gerais aderiu aos comandos dessa nova lei, alongando o prazo de pagamento. O “novo PAF” alterou os indicadores de metas fiscais, aproximando-os dos conceitos da LC 101/00, a Lei de Responsabilidade Fiscal, e criou a exigência do “teto de gastos” para os Estados que venham requerer a ampliação do prazo de pagamento de dívidas. O teto de gastos limita o crescimento anual das Despesas Primárias Correntes do Estado à variação do IPCA-Índice de Preços ao Consumidor Amplo nos dois exercícios subsequentes à assinatura do eventual termo aditivo.

LC 156: atualizando as exigências fiscais após 20 anos sem sucesso

A partir da LC 156/16, passou-se ao estabelecimento de metas e compromissos do PAF vinculados aos novos indicadores:

- Meta 1: Dívida Consolidada/RCL

- Meta 2: Resultado Primário

- Meta 3: Despesas com Pessoal/RCL

- Meta 4: Receitas de Arrecadação Própria

- Meta 5: Gestão Pública

- Meta 6: Disponibilidade de Caixa

Em cada exercício, a STN realiza uma Avaliação Preliminar sobre o cumprimento das metas e obrigações, publicando seu resultado até 31 de julho. Os entes federados têm o prazo para reconsideração até 31 de agosto. A partir daí, o Tesouro Nacional formaliza a Avaliação Definitiva até 30 de setembro. Caso, já na Avaliação Preliminar, verifique-se o descumprimento da Meta 1 – Endividamento ou da Meta 2 – Resultado Primário, o Estado fica impossibilitado de ser beneficiado com prestação de garantia pela União em operações de crédito interno e externo, conforme art. 10, inc. II-d da Resolução do Senado nº 48/2007. A confirmação do descumprimento na Avaliação Definitiva implica a penalidade de pagamento de amortização extraordinária exigida juntamente com a prestação devida, pelo período de seis meses, correspondente a 0,20% de um doze avos da Receita Corrente Líquida do exercício imediatamente anterior ao de referência por meta não cumprida, se o Estado tiver aderido aos termos da LC 156/16. Caso o Estado não tenha aderido à LC 156/16, a penalidade passa a se de 0,25% da média mensal da Receita Líquida Real por meta não cumprida.

O Estado, que tiver sido considerado inadimplente no cumprimento das metas e compromissos, pode solicitar ao Tesouro Nacional um pedido especial de revisão, chamado de waiver, tanto na Avaliação Preliminar quanto na Definitiva . Se for deferido, o Estado fica isento das penalidades (Portaria MF nº 265/2018).

O Programa de Reestruturação e de Ajuste Fiscal classifica, ainda, anualmente os Estados em relação à Capacidade de Pagamento – CAPAG, segundo os dados da Avaliação Definitiva e o cumprimento das metas. A CAPAG é calculada conforme os indicadores de Endividamento, Poupança Corrente e Liquidez (Portaria MF nº 501/2017).

Além disso, o novo PAF define um “Espaço Fiscal” que constitui o valor limite para inclusão de novas dívidas. Ele é definido anualmente, no momento da revisão do PAF, conforme Portaria nº 881, de 18 de dezembro de 2018. O Espaço Fiscal é apurado por meio da comparação entre o Limite Calculado e o Espaço Fiscal Remanescente (valor definido na última revisão do PAF ajustado pelas deduções). Por sua vez, o Limite Calculado é definido a partir da comparação da Capacidade de Pagamento e o Nível de Endividamento, com percentuais de acordo com a classificação de CAPAG. Quanto maior a capacidade de pagamento e menor o nível de endividamento, maior o Espaço Fiscal considerado. Assim, somente os Estados classificados em situação fiscal “A” e “B” apresentam condição para Espaço Fiscal.

Na apuração, caso a diferença entre o Limite Calculado e o Espaço Fiscal Remanescente seja positiva, o Espaço Fiscal será ampliado no valor dessa diferença. Se o Espaço Fiscal Remanescente for superior ao Limite Calculado, o Espaço Fiscal definido será igual ao Remanescente.

Os ‘Acréscimos do Espaço Fiscal’ são apurados anualmente e têm vigência de 12 meses, contados a partir de janeiro do ano subsequente ao da revisão. O consumo do Espaço Fiscal é realizado no momento do protocolo na STN do Pedido de Verificação de Limites e Condições – PVL para contratação de operações de crédito.

A novidade do teto de gastos

O ‘teto de gastos’ introduzido pela LC 156/16 (art. 1º e 3º) se apresenta como condição obrigatória para o Estado que queira promover o alongamento do prazo das dívidas refinanciadas com base na Lei nº 9.496/97- aquelas dívidas repassadas à União no Governo FHC – e à redução extraordinária de suas prestações mensais. Ele se refere à limitação do crescimento anual das despesas primárias correntes à variação do IPCA, exceto transferências constitucionais a Municípios e Programa de Formação do Patrimônio do Servidor Público – PASEP, nos dois exercícios subsequentes à assinatura do termo aditivo. Além disso, os aportes para cobertura de insuficiência financeira do Regime Próprio de Previdência Social – RPPS não devem ser computados, pois não há execução orçamentária pela transferência de recursos do ente ao RPPS (Manual de Contabilidade Aplicada ao Setor Público -MCASP, 7a edição, pp. 307). A base de cálculo para sua apuração são as despesas empenhadas.

A comprovação do cumprimento do ‘teto’ deve ser feita até o vigésimo dia do mês subsequente a cada um dos quatro semestres enquanto ele estiver vigente, por meio do Demonstrativo de Cumprimento do Limite para Despesas Primárias Correntes. Caso a limitação seja descumprida, o Estado perde direito ao alongamento de prazo e à redução extraordinária de prestação mensal, impondo-se a penalidade de devolução à União dos valores pagos a menor por conta do alongamento de prazo e da redução extraordinária da prestação mensal, na proporção de um doze avos (1/12) por mês junto com as prestações subsequentes, corrigido pelos encargos do contrato.

A corporação fiscal sem saber qual austeridade

Ora, pouco mais de 5 meses depois (!) da promulgação da LC 156/16, foi promulgada a Lei Complementar 159, em 19 de maio de 2017. Aliás, a primeira com a ementa “estabelece o Plano de Auxílio aos Estados e ao Distrito Federal e medidas de estímulo ao reequilíbrio fiscal” seguida pela segunda que “institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal” e altera a própria LC n° 156, de 28 de dezembro de 2016, além da LC 101/00, é prova inquestionável de que a ‘corporação fiscal’ e seus libelos não sabem qual ‘austeridade’, de fato, querem impor. Não bastasse isso, está em curso a aprovação de uma nova legislação batizada de “Plano de Promoção do Equilíbrio Fiscal-PEF”.

O PAF quer virar PEF, visto que “mais da metade dos 19 estados que assinaram a renegociação da dívida com a União no âmbito da LC 156/17, inclusive alguns estados com nota “B”, que estão em uma boa situação fiscal, já alertaram ao Tesouro Nacional que não conseguiram cumprir com a exigência de limite de crescimento da despesa porque a queda da inflação foi maior do que a esperada quando da assinatura da Lei” (http://www.economia.gov.br/area-de-imprensa/notas-a-imprensa/2019/06/tesouro-divulga-nota-sobre-projeto-de-lei-complementar-do-plano-de-promocao-do-equilibrio-fiscal-pef). A proposta tornou-se o Projeto de Lei Complementar – PLP 149/19, que ainda ainda aguarda na Câmara dos Deputados a criação de Comissão Especial para prosseguimento de sua tramitação.

Bem, a referida LC 159/17 confere à recuperação fiscal o formato de um suposto plano, mas, na verdade, compila as já conhecidas exigências do receituário liberal de ajuste fiscal, que há mais de século vão e voltam na agenda pública: limitação de despesas e concessão de benefícios fiscais, assim como privatização de estatais, medidas acompanhadas da suspensão temporária do pagamento da dívida com a União.

Para pleitear adesão ao regime de recuperação fiscal, o Estado deve estar em grave situação fiscal com (i) Receita Corrente Líquida Anual menor que a dívida consolidada ao final do exercício financeiro, (ii) Despesas Liquidadas com Pessoal que representem, no mínimo, 70% da Receita Corrente Líquida aferida no exercício financeiro anterior e (iii) valor total de obrigações contraídas maior do que as disponibilidades de caixa e equivalentes de caixa de recursos sem vinculação. Ou seja, ter ‘estourado’ todos indicadores de equilíbrio previstos na Lei de Responsabilidade Fiscal.

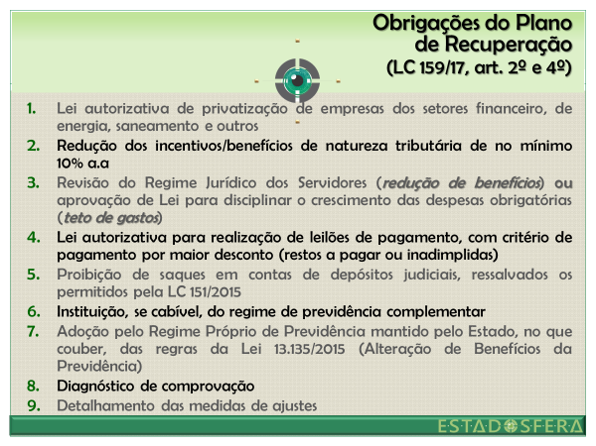

O formato do Plano de Recuperação deve atender obrigatoriamente a 9 (nove) exigências (Veja abaixo). Destacam-se a previsão de privatização, a redução da concessão de incentivos fiscais e a previsão de regras para leilão referente ao pagamento das dívidas de curto prazo do Estado com fornecedores e empreiteiras.

A LC 159 prevê que, para vigência inicial, Estado e União podem formalizar pré-acordo de adesão ao regime de recuperação fiscal, já com as obrigações assumidas. O Governo Federal se compromete a homologar a adesão tão logo as medidas previstas no artigo 2° estejam em vigência. Isso significa que a União pode antecipar a receita das possíveis privatizações, antes que elas efetivamente aconteçam.

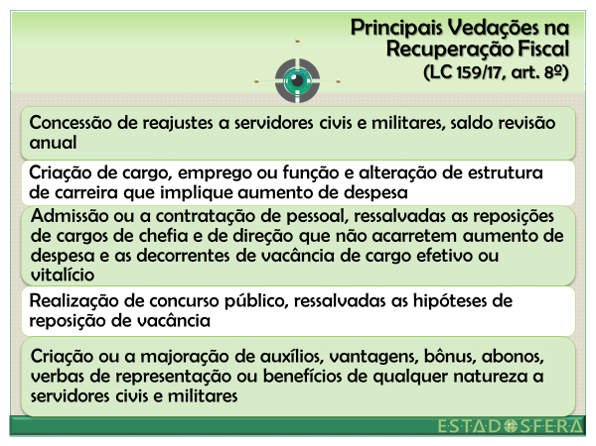

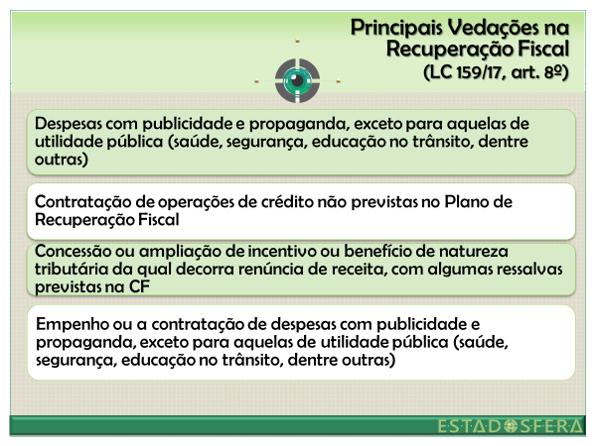

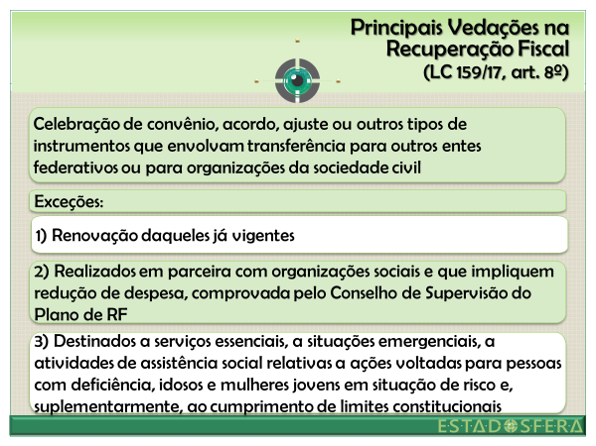

Há um conjunto de 14 (catorze) vedações a serem seguidas por todos os Poderes, como condição para validade do Plano de Recuperação. O descumprimento de alguma vedação levará à rescisão do RRF (LC 159/17, art. 13). A maioria delas refere-se a restrições dirigidas ao funcionalismo público (criação de cargos, concessão de reajustes, realização de concursos, aumento de auxílios).

Há vedações à concessão de benefícios fiscais e realização de gastos com publicidade e propaganda, a não ser os de utilidade pública.

O impedimento de celebração de convênios que envolvam organizações da sociedade civil colocam em dúvida como serão tratadas as emendas parlamentares que beneficiam, em muitos casos, essas entidades.

A instância legal de acompanhamento do Plano é bastante singela. Prevê (LC 159/17, art. 6°) uma Conselho de supervisão composto por um representante do Ministério da Economia, um auditor federal do Tribunal de Contas da União e um membro do Estado.

Implementação da LC 159: alto custo social, baixo resultado fiscal

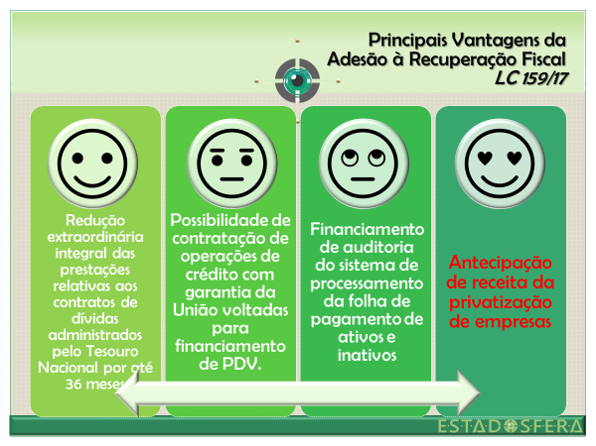

Uma breve avaliação técnica das condições oferecidas pelo regime de recuperação fiscal da LC 159/17 indica como maior vantagem a possibilidade de antecipação das receitas de possíveis privatizações de estatais. A vantagem de suspensão do pagamento da dívida já vem ocorrendo por vias judiciais apoiada em princípios do federalismo e da justiça fiscal, de modo que dispensaria uma lei para tanto. As outras duas identificadas, (i) operação de crédito para Plano de Desligamento Voluntário de servidores e (ii) financiamento para auditoria da folha de pagamento, embora positivos, são bastante inócuos em suas consequências financeiras diante da realidade do estado.

Por outro lado, uma avaliação política dos benefícios, exigências e vedações previstas a partir da aplicação da LC 159/17 apontam, sem qualquer paixão ideológica, que o custo político, social estratégico para o Estado é desproporcionalmente alto para o resultado a ser supostamente alcançado. A venda do patrimônio do Estado (CEMIG, COPASA, CODEMIG, GASMIG), que desempenha um inegável papel estratégico para o desenvolvimento econômico e social, mal cobre um exercício de déficit orçamentário.Por sua vez, as medidas restritivas no curto prazo para funcionalismo não resolvem as graves disparidades existentes entre as diversas categorias, além de imporem a elas um custo pelo ajuste, que não provoca a restabilização das contas do Estado. Enfim, a adesão aos termos da LC 159/17 é apenas a radicalização do acompanhamento fiscal, que já está em cartaz há décadas, fazendo com que o Estado passe por uma recuperação que não o retirará de onde se encontra, mas sim gerará outros problemas para as já frágeis políticas públicas em Minas Gerais.

Para citar esse artigo: Silberschneider, Wieland. Minas já está em recuperação fiscal desde Pimentel, aliás, desde Azeredo. Estadosfera, 2019. Disponível em: https://www.estadosfera.com.br/minas-recuperacao-fiscal-desde-sempre/. Acesso em xx de 20xx.