Mais do que os termos frios de uma suposta solução para o caos da previdência mineira, a Reforma apresentada pelo Governador Romeu Zema afeta a vida de cada um dos servidores. A lógica geral da proposta, conforme analisamos a seguir, pede o sacrifício dos servidores, aumentando sua contribuição e, assim, reduzindo, os salários. Contudo, essas mudanças representam parcos 6,4% de redução de um déficit previdenciário que continuará crescente e gigantesco até 2050, acumulando impensáveis R$ 531 bilhões! Redução esta que o Governo insiste em dizer ser maior, ferindo, contudo, a Lei de Responsabilidade Fiscal, ao não indicar fonte de financiamento do aumento de sua contribuição. E, mesmo com esse cenário, não se fala, não se cogita, não se acena, não se debate a gravidade dessa realidade ou qualquer solução realmente capaz de revertê-la.

Na verdade, a Reforma proposta, ao não identificar as fontes de recursos e não propor soluções sustentáveis, torna o que se chama de ‘déficit previdenciário’ em ‘déficit de Despesas de Pessoal”. A solução apresentada como “aumento da contribuição” passa a ser visivelmente ‘redução de salários’ para servidores e, para o próprio Estado, o engodo de chamar de ‘novo’ o recurso que já sai dos cofres estaduais, ao invés de poder ser qualificada como solução para a inexistência de fontes próprias e suficientes para o pagamento de inativos.

O Governador Romeu Zema enviou à Assembleia Legislativa a Proposta de Emenda à Constituição (PEC) 55/20, que altera o sistema de previdência social dos servidores civis, e o Projeto de Lei Complementar (PLC) 46/20, que promove a cisão do Instituto de Previdência de Minas Gerais – IPSEMG , que passa a se chamar Instituto de Gestão do Plano de Saúde dos Servidores do Estado de Minas Gerais, ao lado da nova autarquia, Minas Gerais Previdência dos Servidores Públicos Civis do Estado – MGPREV, bem como institui novos fundos de previdência. A proposição atende à exigência da Emenda Constitucional nº 103, de 12 de novembro de 2019, de adequação de Estados, Distrito Federal e Municípios, que promoveu a reforma geral dos parâmetros de previdência no país.

A proposta chegou com a indevida pressa de aprovação, porque a Secretaria Especial de Previdência e Trabalho do Ministério da Economia expediu a Portaria nº 1.348, em 03.12.2019, determinando o prazo até 31 de julho de 2020 e o Governo só mandou mais de 60 páginas de nova legislação 41 dias antes do prazo final. A exigência é que, até a data, os entes comprovem a vigência de lei que evidencie a adequação das alíquotas de contribuição devida ao Regime Próprio de Previdência Social – RPPS (§ 4º do art. 9º da EC nº 103/2019, arts. 2º e 3º da Lei nº 9.717/1998, e ao inciso XIV do art. 5º da Portaria MPS nº 204/2008), assim como a vigência de norma sobre a transferência do RPPS para o ente federativo de responsabilidade pelo pagamento dos benefícios de incapacidade temporária para o trabalho, salário-maternidade, salário-família e auxílio-reclusão (§ 3º do art. 9º da EC nº 103/2019, de 2019, inciso III do art. 1º da Lei nº 9.717/1998, e no inciso VI do art. 5º Portaria MPS nº 204/2008). A Portaria está sendo contestada judicialmente pelo Sindicato dos Auditores Fiscais de Minas Gerais – SINDIFISCO-MG. Para a instituição do regime de previdência complementar e a adequação do órgão ou entidade gestora do regime próprio de previdência social ao § 20 do art. 40 da Constituição Federal (art. 9º, § 6º, da EC 103/2019), a própria Emenda deu o prazo de 2 anos para a adaptação.

As mudanças propostas pelo Governo de Minas mexem com a vida de todos os servidores civis do Estado, tanto ativos quanto inativos. Além de novos critérios para aposentadoria, propõe alterações no Estatuto do Servidor Público (Lei nº 869, de 5 de julho de 1952), modificando o tratamento de diversos benefícios e vantagens, tais como o direito a adicional de produtividade e a liberação remunerada de dirigentes sindicais eleitos, dentre outros pontos. Para ativos e inativos, aumenta os percentuais de contribuição previdenciária, reduzindo a remuneração líquida de todos em até cerca de 8%.

Mais tempo para se aposentar

De acordo com a proposta, os servidores mineiros vão trabalhar alguns anos a mais para se aposentar. Se for mulher, a idade mínima de aposentadoria passará de 60 para 62, e se for homem, de 60 para 65 anos. No caso de aposentadoria especial como professor, para mulher, a idade para se aposentar se eleva de 50 para 57 anos e, no caso de homem, de 55 para 60 anos, havendo ainda a determinação de edição de lei complementar para definição dos critérios para comprovação do exercício das funções do magistério (PEC 55/20, art. 34, §5°). A idade para a aposentadoria compulsória, aumenta de 70 para 75 anos a idade. Na verdade, esses novos tempos reproduzem o que foi aprovado na reforma de 2019.

Déficit crescente desde antes e na sequência

A proposta representa impacto financeiro na vida dos servidores. Para compreendermos melhor esse impacto, é preciso contextualizar seu objetivo geral. Tal qual a reforma federal, a reforma mineira pretende viabilizar soluções para o déficit previdenciário, que, no caso de Minas Gerais, já se instalou de modo grave. Ou seja, o aumento das alíquotas é tratado como a cota de sacrifício a ser feita pelos servidores, que, juntamente com a limitação dos proventos de aposentadoria ao Teto da Previdência, a inclusão de todos os Poderes na Previdência Complementar, a criação de novos fundos, a princípio, comporiam uma solução para sanear, senão minimizar, o déficit.

De fato, hoje a receita obtida com o desconto de 11% do servidor e o aporte de 22% do Estado compõem apenas 25,4% das despesas com inativos. Conforme a Lei Orçamentária de 2020, as Receitas Previdenciárias Totais deverão somar no ano R$ 6,515 bilhões (servidores civis = R$ 1,805, servidores militares = R$ 0,685 bi e Estado = R$ 4,015 bi), enquanto as despesas deverão totalizar R$ 25,659 bi (Gráfico 1). O déficit estimado para 2020, portanto, é de R$ 19,143 bilhões . Um resultado grave, maior do que o déficit orçamentário previsto para esse ano de R$ 13,3 bilhões.

O déficit previdenciário não é novidade. Ele vem se aprofundando já há alguns, conforme aumenta o contingente de aposentados e a falta de soluções. Em 2014, ele era de -R$ 7,364. Em 2016, elevou-se para -R$ 14,861 bi, mais do que dobrou, devido ao temor da reforma que viria e o efeito demográfico (Gráfico 2). Em 2019, chegou a -R$ 18,621 bi . Para se ter uma ideia da gravidade desse déficit, que será crescente anualmente até 2050, a cada 3 anos e 4 meses (!!!), ele acumula o equivalente a 1(ano) de Receita Corrente Líquida – RCL (hoje cerca R$ 64,0 bilhões) do Estado, dinheiro que a Administração Estadual tem para pagar suas contas. Já imaginou você se atolando desse jeito no cheque especial a cada 3 anos e meio? E até 2030, de acordo com o parecer do IPSEMG, que acompanha a proposição enviada pelo Governo, estima-se que este déficit, somente para a previdência dos servidores civis, vai acumular R$ 171,621 bilhões (Gráfico 1).

A cada 3 anos e 4 meses (!!!), o déficit previdenciário acumula o equivalente a 1(ano) de Receita Corrente Líquida (hoje cerca R$ 64,0 bilhões), que constitui a disponibilidade do Estado para pagamento de todas contas.

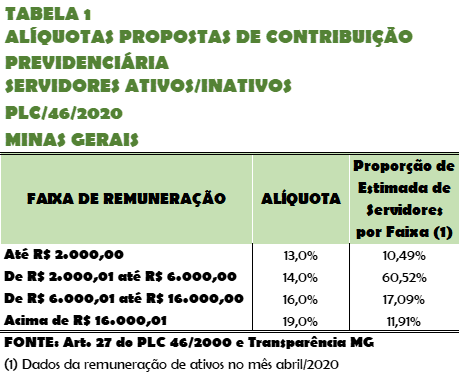

E será que o aumento da contribuição do servidor vai ser suficiente para cobrir este rombo? Os aumento que está sendo proposto é escalonado. Vai de 14% a 19% (Tabela 1). O escalonamento segue o aprovado na reforma de 2019, mas não tem de ser obrigatoriamente seguido pelo Estado, embora a nova alíquota não possa ser menor do que 14%. De fato, a lógica implícita do escalonamento de alíquotas é a redução de salários maiores no setor público, pois, do ponto de vista atuarial, ela não se justifica.

Além do aumento previsto para a contribuição do servidor, as alíquotas propostas a serem praticadas pelo Estado serão duplicadas. Para o servidor que recolher 14%, o Estado recolherá 28% e, assim, sucessivamente. À primeira vista, esta aparenta ser uma postura magnânima dos governantes, supostamente um esforço maior. Entretanto, de um lado, esta proposta apenas regulariza parte daquilo que o Estado vem aportando, uma vez que as contribuições de servidores e do próprio estado são insuficientes. Ou seja, não significa “dinheiro novo”. Por outro lado, como todo recurso público é originado da cobrança de tributos, o aumento proposto agora implica concretamente aumento de tributos.

Aumentando a contribuição sem responsabilidade fiscal

Aliás, ao pé da letra da Lei de Responsabilidade Fiscal (LC 101/2000), isto obriga o Governador Romeu Zema a indicar nova fonte para se arcar com essa “nova” despesa, sob pena de crime de responsabilidade. Porém, certamente, haverá jurista de plantão para justamente para argumentar que já se paga, embora seja contabilizado como déficit. A proposta de aumento pode parecer apenas uma formalidade, por causa do efeito contábil mencionado. Entretanto, hoje, quem paga as aposentadorias, de modo escamoteado, é a sociedade como um todo, sem ter aprovado previamente, inclusive contrariando o conceito liberal de que essa é despesa a ser paga, de modo paulatinamente programado, por seus beneficiários. A partir da regularização de parte desse pagamento com o aumento das alíquotas, oficializa-se esse pagamento, sem, contudo, explicitar-se a fonte de recursos para sustentá-la, em um claro contexto de déficit em que as disponibilidades hoje são insuficientes.

Esta questão não é apenas um preciosismo legalista. Ora, se, do ponto de vista real, o aumento da contribuição do Estado não constitui nova fonte de receita, sendo apenas a formalização de um pagamento que já vem sendo feito, então, não podemos considerar este montante no cálculo do suposto impacto positivo da reforma nos anos vindouros. Uma vez que a contribuição patronal corresponde a 60,8% do total das receitas (veja Gráfico 1), é obrigatório o desconto deste montante da receita adicional futura, porque ela não é nova, “adicional”. Como diz o ditado, o Governo apenas está “chamando urubu de meu louro”…

Um déficit inadministrável

Bem, a combinação dos aumentos de valor da contribuição de servidores e do Estado, de acordo com o parecer do IPSEMG, deverá gerar, em média, uma receita adicional por ano de R$ 2,5 bilhões. Ao longo de 10 anos, ela representará R$ 27,886 bilhões. Em uma primeira análise, verificamos que essa parcela de sacrifício, até 2030, cobre apenas 16,2% dos R$ 171,621 bi do rombo estimado da previdência mineira. Levando-se em conta a artificialidade do aumento da contribuição patronal do Estado, na medida em que não há nova fonte de recursos, a real receita adicional a considerar é de cerca de R$ 1,0 bilhão. Portanto, na estimativa até 2030, os servidores pagarão a mais R$ 11 bilhões, o que corresponde acanhados 6,4%.

Se, ao final, desta trajetória, houvesse alguma solução ou se chegasse a um equacionamento do déficit, talvez os servidores pudessem se vangloriar de que ‘fizeram a sua parte’. Mas, não! O déficit permanecerá em patamar inadministrável. Em 2040, o IPSEMG estima, que mesmo com a reforma, ele acumulará R$ 322,126 bilhões e, em 2050, deverá chegar a R$ 531,497 bilhões (Gráfico 3). E não há especulação de qualquer solução alternativa no futuro. Uma constatação prá lá de patafísica, que é tratada como natural pelo governo e seus representantes! E, certamente, na atual lógica de propostas de hoje, é de se esperar que, em futuro muito próximo, o mesmo pedido de sacrifício se repita religiosamente.

A parcela de sacrifício dos servidores mineiros com o aumento da contribuição proposta pelo Governo Zema até 2030 cobre apenas 16,2% dos R$ 171,621 bi do rombo estimado da previdência mineira.

Radicalizando a aplicação do Teto e da Previdência Complementar

Além da elevação das alíquotas de contribuição, a PEC propõe o Teto da Previdência como limite para todos os servidores, e inclui todos os Poderes na Previdência Complementar. A Lei Complementar n° 132/14, aprovada pela Assembleia Legislativa, estabelecia que somente os servidores que ingressassem no Estado a partir da data de sua vigência estariam sujeitos a essa regra (art. 3°). Na proposição, (art.34, § 2°), os proventos de aposentadoria não poderão ser superiores ao limite máximo estabelecido para o regime geral de previdência social, devendo facultativamente se sujeitar à previdência complementar caso queiram compensar a perda. Evidentemente, esta proposta visa reduzir o custo da aposentadoria, aliás não estimado na mensagem enviada, mas fere frontalmente o direito daqueles que ingressaram no serviço público sob outros parâmetros para aposentadoria.

A inclusão obrigatória de todos os Poderes ao Regime de Previdência Complementar geral instituído constitui também uma mudança. Segundo a LC 132/14 (art. 22, §§ 1° e 2°), os Poderes Executivo, Legislativo e Judiciário, o Tribunal de Contas, o Ministério Público e a Defensoria Pública poderiam solicitar a implantação de plano de previdência complementar para seus membros e servidores no prazo de até noventa dias após o início do funcionamento da então instituída Fundação de Previdência Complementar do Estado de Minas Gerais – PREVCOM-MG. Caso contrário, os servidores ficariam submetidos ao plano do Poder Executivo, tendo eles direito à portabilidade, quando possíveis planos próprios viessem a ser implantados. Esta medida, certamente, mostra-se positiva no sentido de evitar o tratamento diferenciado de servidores, bem como para a otimização da gestão de recursos, o que, embora não dimensionado na proposta, não represente benefícios expressivos.

Um novo IPSEMG?

O PLC 46/20 propõe ampla mudança na gestão da previdência em Minas Gerais. Transforma o IPSEMG em gerenciador de plano de saúde e cria a MGPrev. A criação de uma instituição específica para lidar exclusivamente com a gestão da previdência já circulava nos debates há alguns anos. Hoje, o IPSEMG acumula formalmente essa função e a de administração dos benefícios assistenciais e de saúde dos servidores. Formalmente, porque, na prática, a suposta gestão da previdência hoje é meramente contábil, exercida pelo agente financeiro Secretaria da Fazenda por meio da Subsecretaria do Tesouro, que todo mês processa os pagamentos. Veja que, na estrutura do IPSEMG, há uma Diretoria de Previdência. Contudo, ela concorre com duas enormes diretorias: uma para Saúde e outra de Políticas de Saúde, que se destinam literalmente à gestão de um plano de saúde. Aliás, aqui, cabe um debate não feito na sociedade brasileira que diz respeito ao fato de haver um Sistema Único de Saúde, o SUS, sustentado e gerenciado por todos os níveis do Estado Brasileiro, mas que, ao mesmo tempo, concorre com um sistema atendimento específico para os próprios servidores. A boa notícia que, ainda que de modo insuficiente, o sistema dos servidores é contributivo. Eles contribuem para ter acesso, ao contrário do SUS, que padece com a precariedade das fontes de financiamento.

Certamente, a mudança não é uma garantia absoluta de elevação da qualidade da gestão da previdência em Minas Gerais. Inaugura, porém, um modo de operação correto do ponto de vista da relevância do objeto. E não há dúvida de que seu real alinhamento com os interesses dos trabalhadores públicos dependerá da criação de instâncias e fluxos decisórios, que possibilitem a efetiva participação dos servidores na definição de seus rumos.

Problema de Fundos

Além disso, o Projeto de Lei Complementar estabelece a criação de dois novos fundos para a gestão financeira da previdência: o Fundo Financeiro de Previdência do Estado de Minas Gerais – FFP-MG e o Fundo Estadual de Previdência do Estado de Minas Gerais – FEPREMG. O primeiro substitui o atual Fundo Financeiro de Previdência – FUNFIP, que deverá ser extinto. Ele possui um Conselho Consultivo, sem poder deliberativo ou remuneração, composto por representantes dos diversos poderes e órgãos do Estado, além de representantes dos segurados. Todos os pagamentos de aposentados são hoje realizados à conta do FUNFIP. Na atualidade, os recursos que entram no Tesouro Estadual são contabilmente transformados em fonte 58 – e transitam pelo FUNFIP para pagamento os proventos dos inativos. Ele constitui o que se chama em contabilidade de “conta gráfica”, basicamente para segregação das movimentações da previdência. A mudança será praticamente de nome e a atribuição de sua gestão pela futura MGPREV.

O outro fundo proposto, o FEPREMG, é uma quase novidade. Ele se destina a cumprir o papel, digamos, de uma também quase capitalização do financiamento da previdência em Minas. Capitalização aqui quer dizer o esforço em busca de receitas alternativas e suplementares para se lograr alguma rentabilidade adicional para a previdência. Afinal, no contexto da atual crise, logicamente não tem viabilidade se realizarem contribuições destinadas a uma poupança para atender demandas futuras, sujeita a critérios estritos de capitalização, visto que, nem para se pagar o fluxo de hoje, tem se dinheiro. Aliás, vale lembrar que trata-se de uma quase novidade, porque Minas Gerais contou com o finado FUNPEMG, fundo que tinha natureza capitalizadora ao lado do FUNFIP, que operava sob o conceito de ‘caixa’ para pagamentos correntes. O FUNPEMG foi instituído pela Lei Complementar Estadual nº 64/2002 no final do Governo Itamar, sob a proteção legal de só poder ser extinto por meio de plebiscito. Foi extinto no Governo Anastasia em 2013, que derrubou a exigência plebiscitária, para abocanhar R$ 3,5 bilhões a fim de ‘tampar o sol com a peneira’ do déficit fiscal, que, mesmo assim, viria a deixar como herança para o Governo Pimentel.

De acordo com as receitas possíveis estabelecidas para o FEPREMG, ele se destina a amealhar possíveis receitas patrimoniais, que não fazem parte do financiamento oficial da previdência. Ainda que represente uma iniciativa louvável em busca de alternativas para superação do déficit previdenciário, ele tem poucas chances de desempenhar um papel relevante. Aliás, no Governo Pimentel chegou-se a iniciar levantamentos para a criação de um fundo similar para, por exemplo, aí alocar o conjunto dos imóveis do estado e oferecê-los ao mercado. Ainda que seja duvidosa a rentabilidade desse tipo de ativo, se o patrimônio do Estado alocado chegar a algo em torno de R$ 20 bilhões com um retorno anual de 1% líquido resultaria no tímido resultado em torno de R$ 200,0 milhões, montante menor do que 10% do valor de um mês de salários.

Refletindo sobre o que fazer

Quando, ao final, paramos para refletir sobre alternativas de soluções, nos defrontamos com um horizonte sem fim, cheio de incertezas. O mercado tão pródigo em produtos financeiros se abstém de envolvimento. E os que cinicamente acenam apenas com o aumento de alíquotas, acenam em direção ao abismo. Não há uma saída consistente para a previdência como um todo sem um modelo de capitalização, é verdade. Não há taxa de aumento de contribuições que cubra o déficit já acumulado, a não ser o confisco.

E o principal neste debate é que não estamos falando do problema de um Estado. O déficit previdenciário não é um privilégio de Minas Gerais. O problema é nacional, ainda que os entes subnacionais sejam, constitucionalmente, responsáveis diretos e tenham suas especificidades. Mesmo com a aprovação da Reforma da Previdência de 2019, o déficit dos estados só vai começar a cair na década de 2040, e a melhoria do quadro atual vir apenas na década de 2060, segundo declaração do Secretário de Previdência do Ministério da Economia, Leonardo Rolim, no Fórum Nacional realizado no ano passado. Aliás, as mudanças para critérios mais rígidos para aposentadoria somente produzem efeito marginal no estoque da dívida.

Portanto, é necessária uma solução igualmente nacional. A questão central a ser enfrentada é como financiar essa despesa incomprimível, inarredável, nas próximas décadas, de modo que ela não atravanque o desenvolvimento econômico e social do país. Em um interlúdio trágico-lírico, poderíamos sonhar com o Pré-Sal prosperando e destinando parte de seus royalties para tanto, ainda que isso signifique comprometimento de tão nobre fonte de recursos para expansão do Estado de Bem Estar Social com problemas intergeracionais. Por outro lado, em uma reflexão pragmática, poderíamos debater como lastrear o débito previdenciário com títulos ancorados nos recursos do FGTS e do FAT, cujos patrimônios aproximam-se em conjunto de R$ 800 bilhões, e, desse modo, dar sustentabilidade, para os pagamentos futuros. Ou poderíamos pensar mesmo em uma possível receita originária de empréstimo compulsório. Ou quem sabe fazer transitar parte do fluxo de aplicações dos ‘fundos de pensão’, que acumulam estoques robustos de recursos, pelas previdências dos entes subnacionais.

Diante deste cenário insólito, sabemos que não vão ser, ali ou acolá, quotas adicionais que salvarão o futuro. Sabemos, como poeta, que o aqui é indefinido e o agora das soluções é um ‘quase quando’ nebuloso, e que precisamos, independente de ‘ser leve ou pesado’, sermos capazes de fazer o futuro ter sentido…

Aqui onde indefinido

Gilberto Gil, Aqui e Agora

Agora que é quase quando

Quando ser leve ou pesado

Deixa de fazer sentido